Focus RH

Ressources humaines aux Pays-Bas : ce qu’il faut retenir pour 2026

Tenez-vous informés des derniers changements en matière de ressources humaines aux Pays-Bas pour cette nouvelle année 2026.

Certaines variables présentes dans la législation néerlandaise sont mises à jour chaque année, ces modifications rentrent en vigueur le 1er janvier 2026. Vous trouverez ci-dessous les principaux changements pour l’année 2026, ainsi que certains points qu'il est bon de garder en tête.

Revalorisation du salaire minimum

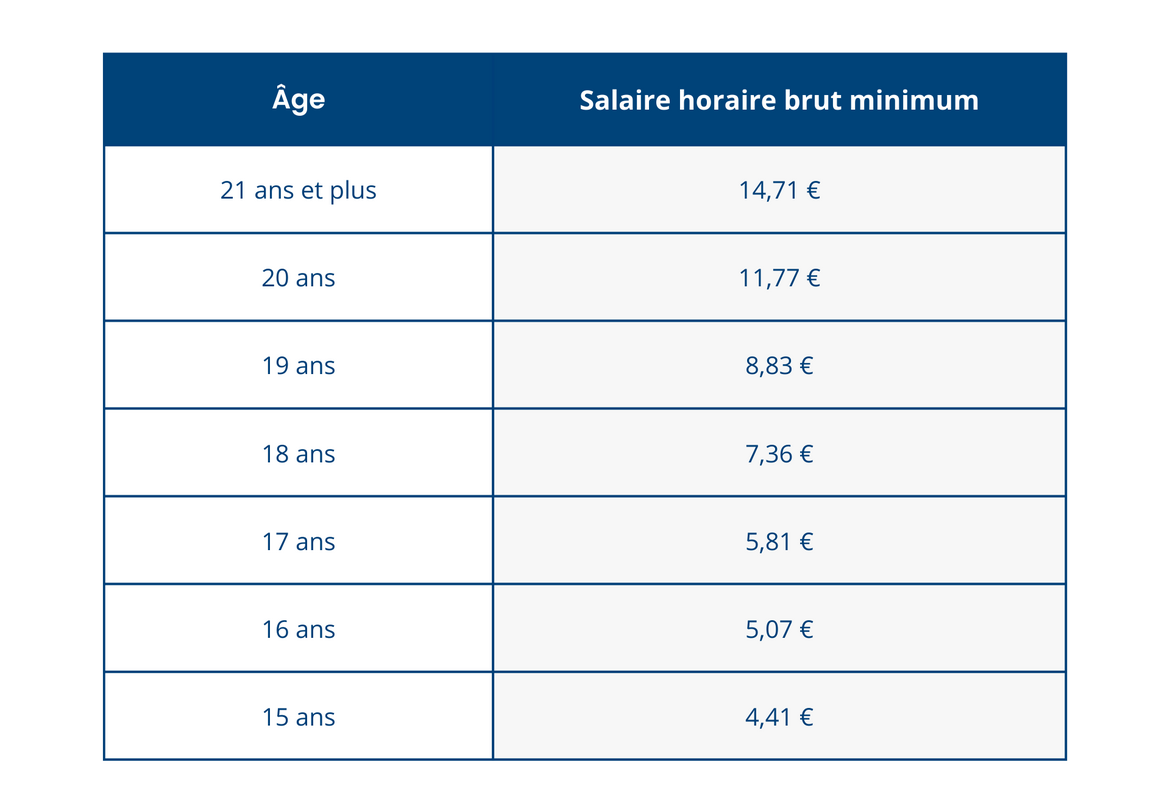

Le salaire minimum avait déjà été réévalué à la hausse en 2025. Pour suivre la courbe de l’inflation, les salaires minimums néerlandais vont continuer d’augmenter. Jusqu'à présent, ce revenu minimum légal était de 14,40 € de l’heure pour les personnes de plus de 21 ans. Dès le 1er janvier 2026 il sera de 14,71 € de l'heure, soit une hausse de 2,15 % (contre 1,18 % en France). Voici la grille pour l’année 2026 des différents salaires horaires minimums en fonction de l'âge de la personne recrutée :

Modification des conditions du régime fiscal des expatriés

Le régime fiscal des expatriés (anciennement régime fiscal des 30 %) représente un avantage fiscal destiné aux employés internationaux hautement qualifiés recrutés depuis l’étranger. Cet employé est alors exempté d’une partie de ses impôts.

En 2024, il était question de mettre en place un système de paliers dégressifs réparti sur plusieurs années pour diminuer progressivement cet avantage de 30 % à 10 %. Cependant, cette proposition a été annulée. Le taux restera donc de 30 % en 2026, avant de passer à 27 % à partir de 2027.

Le seul changement pour 2026 concerne le montant maximum du salaire pour que l’employé soit éligible. En 2025, il s'agissait d’un salaire annuel maximum de 46 660 €. Cette année, le salaire maximum est de 48 013 €.

Pour plus d'informations, cliquez ici.

Une future taxe supplémentaire sur les véhicules essence et diesel

Bien qu'aucun changement ne soit prévu au 1er janvier 2026, il serait prudent pour les employeurs de prendre en compte la taxe pseudo-finale de 12 % sur les charges sociales qui va rentrer en vigueur à partir de 2027.

En effet, un nouveau critère viendra modifier l’équilibre en faveur des véhicules électriques. Les employeurs qui mettent à disposition une voiture de fonction non électrique à des fins privées seront soumis à une taxe supplémentaire de 12 % sur la valeur fiscale de la voiture. Cette charge est entièrement à la charge de l'employeur et ne peut être réduite par une contribution personnelle de l'employé.

Une période de transition s'applique aux voitures de société mises à disposition avant le 1er janvier 2027. Pour ces voitures, la taxe supplémentaire sera effective à compter du 17 septembre 2030.

Augmentation du prix des assurances maladie privées

Souscrire à une assurance maladie dite « de base » auprès d’une compagnie d’assurance est obligatoire aux Pays-Bas. Le système de sécurité sociale n’existe pas, et ce sont les employés eux-mêmes qui paient une assurance privée.

Le prix de ces assurances augmente en 2026 en raison de l’inflation. Désormais, le coût annuel moyen de cette assurance s’élève en moyenne à 1 911,60 € par adulte. Des aides financières existent pour en compenser une partie.