RSE Energies renouvelables - Développement durable - Environnement

La Directive sur la publication d'informations en matière de durabilité des entreprises (CSRD)

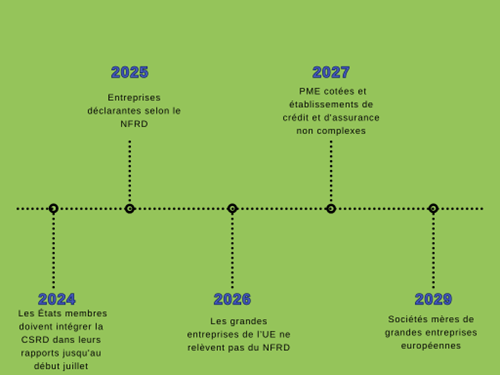

Le 5 janvier 2023, la Directive sur la publication d'informations en matière de durabilité des entreprises CSRD (Corporate Sustainability Reporting Directive) est entrée en vigueur, marquant une changement significatif visant à renforcer et harmoniser les exigences de reporting concernant les aspects sociaux et environnementaux pour les entreprises. Cette directive européenne s’applique progressivement à partir de 2024 aux grandes entreprises et PME cotées en bourse, les obligeant à rendre compte des questions de durabilité.

De plus, les entreprises non européennes seront concernées si leur chiffre d'affaires sur le marché de l'UE dépasse 150 millions d'euros.

Ces réglementations actualisées sont conçues pour garantir que les investisseurs et parties prenantes ont bien accès à des informations complètes pour évaluer les impacts des entreprises sur la société et l'environnement. Elles doivent permettre aux investisseurs d'évaluer les risques et opportunités financiers liés au changement climatique et à d'autres facteurs de durabilité. Le format et l'harmonisation des exigences en matière d'informations devrait entrainer également une réduction des coûts de reporting pour les entreprises à moyen et long terme.

Dans le cadre de la CSRD, les entreprises relevant de son champ d'application rendront compte sur la base des normes européennes de publication en matière de durabilité (ESRS). Ces normes, élaborées sous forme de projet par l'EFRAG (Groupe consultatif européen sur la présentation des états financiers), organisme indépendant, recueillent les contributions de diverses parties prenantes. De plus, la CSRD exige une assurance sur les informations rapportées et établit un cadre pour la taxonomie numérique des données de durabilité. La mise en œuvre de la nouvelle législation CSRD, en vigueur à compter du 1er janvier 2024, marque donc un moment décisif dans la normalisation de la publication d'informations non financières. Elle oblige environ 50 000 grandes entreprises et PME cotées en bourse opérant dans l'UE à rendre compte de leur impact climatique et à produire un reporting de durabilité régulier à partir de 2025, relatif à l'exercice financier 2024.

Cette obligation s'étend aux entreprises de l'UE répondant à deux des critères suivants (40 millions d'euros de chiffre d'affaires net, 20 millions d'euros d'actifs, 250 employés ou plus). Cette obligation s’applique aussi aux entités non européennes ayant des activités importantes dans l'UE, y compris une présence physique, dont le chiffre d'affaires excède 150 millions d'euros au cours des deux dernières années, et possédant au moins une filiale ou succursale importante ou cotée en bourse de l'UE dont le chiffre d'affaires est au moins de 40 millions d'euros dans l'UE. La portée extraterritoriale de la CSRD s'étend donc aux entreprises dont le siège est situé en dehors de l'UE mais qui opèrent sur le territoire. Par conséquent, de telles entités peuvent se trouver obligées de se conformer à la fois à la réglementation de l'UE et à celle stipulée par leurs juridictions d'origine. Néanmoins la CSRD intègre un mécanisme permettant à la Commission d'évaluer l'équivalence des émetteurs de pays tiers, mais les détails de l'approche de la Commission à cet égard restent flous.

En outre, les informations divulguées sont soumises à un principe de double matérialité. Cela signifie que les entreprises doivent identifier l'impact de leurs opérations comptables sur les questions de durabilité et évaluer comment les facteurs de durabilité influencent leur développement commercial, leurs performances et leur positionnement dans leur secteur d’activité.

Les entreprises devant appliquer la CSRD seront tenues de divulguer des informations sur la durabilité en utilisant les normes européennes de publication en matière de durabilité (ESRS), élaborées par le Groupe consultatif européen sur la présentation des états financiers (EFRAG) à la demande de la Commission européenne.

EFRAG a structuré les ESRS en trois catégories distinctes, se complétant et interagissant les unes avec les autres :

- Normes transversales : établissant des exigences générales que les entreprises doivent respecter lors de la préparation et de la présentation d'informations liées à la durabilité ; elles seront applicables à toutes les entreprises, quel que soit le secteur dans lequel elles opèrent, et couvriront un large éventail de sujets de durabilité.

- Normes thématiques : se concentrent sur des sujets de durabilité spécifiques, divulguant les impacts, les risques et les opportunités de durabilité liées aux sujets.

- Normes sectorielles : concernent les exigences relatives aux impacts, risques et opportunités de durabilité qui revêtent une importance pour toutes les entités opérant dans un secteur particulier.

La chronologie de CSRD

De plus, la CSRD définit les données de durabilité que les entreprises doivent incorporer dans leurs reporting. Cela implique la fourniture d'informations qualitatives et quantitatives, permettant des simulations rétrospectives et prospectives à court, moyen et long terme. Les entreprises concernées sont chargées de rapporter les facteurs de risque environnementaux et sociaux pour que les parties prenantes telles que les investisseurs, les décideurs politiques et les consommateurs puissent évaluer leur performance. La conformité à ces nouvelles dispositions nécessite une compréhension plus approfondie au-delà de la simple conformité réglementaire. Elle incite les entreprises à réévaluer leurs stratégies, leur gouvernance, leurs opérations et leurs pratiques de gestion des données. Plus précisément, les entreprises relevant du champ d'application doivent :

- Formuler des stratégies de décarbonation et des plans de transition, réaliser des analyses de scénarios et calculer leur empreinte carbone.

- Assurer l'alignement entre le reporting et la stratégie d'entreprise, en veillant à ce que les objectifs soient à la fois réalistes et communiqués efficacement aux publics externes.

- Améliorer les processus de gestion des risques et les structures de gouvernance.

- Établir des mécanismes de diligence raisonnable pour identifier et atténuer les risques au sein de leurs chaînes d'approvisionnement.

La Directive sur la publication d'informations en matière de durabilité des entreprises représente une avancée décisive en matière de transparence et de responsabilité des entreprises en ce qui concerne la durabilité. En imposant un rapport standardisé sur les facteurs environnementaux, sociaux et de gouvernance (ESG), la CSRD fournit aux investisseurs, aux parties prenantes et aux consommateurs des informations cohérentes et comparables pour éclairer la prise de décision. En mettant l'accent sur la numérisation, elle encourage la diffusion efficace des données et l'engagement des parties prenantes. En définitive, la CSRD ouvre une nouvelle ère où les entreprises accordent la priorité à la transparence, à la responsabilité et à la création de valeur à long terme, favorisant un paysage corporatif plus durable et responsable pour l'avenir.

Pour plus d'information, contactez Global Connect Admin - info@Globalconnectadmin.com